雖然說最近研究結果顯示,美國長年期公債在殖利率上升時,價格可以下跌很多,不過,我找到一個投資 TLT 的一個重要理由。

那就是金融風暴發生時的資產保護效果。

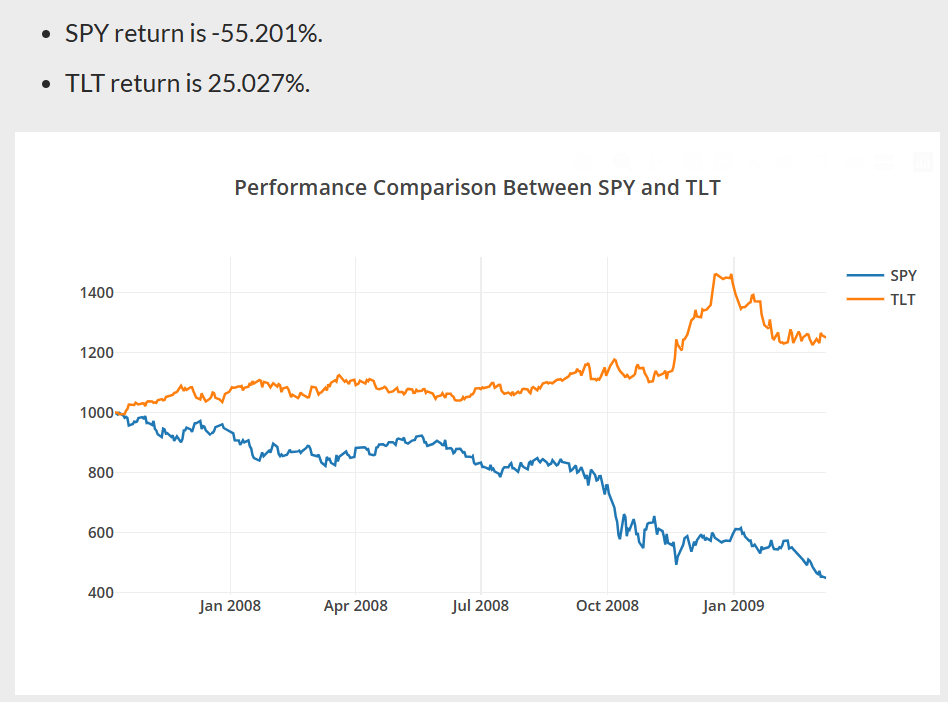

2008

跌到低點

2008 年美國次貸風暴時,標普 500 指數 2007 年 10 月 9 日的最高點 1,565.15 跌到 2009 年 3 月 9 日最低點的 676.53。納入股利再投資 SPY 報酬率為 -55% 多,同時 TLT 報酬為 25%。

漲回高點

直到 2013 年 4 月 9 日,標普 500 指數才漲回前高點,納入股利再投資 SPY 報酬率為 12% 多,同時 TLT 報酬為 69%。

從 2002 年 7 月 30 日來看

TLT 是在 2002 年時發行,如果同時間買進 SPY 跟 TLT,我們可以看到在 2020 年前,兩者報酬有輸有贏,但是 TLT 波動較小,不過 2020 年後 TLT 實在是大輸 SPY。

結論

從前幾次股災來看 TLT 確實有發揮資產保護效果,同時長線報酬也不錯,不過,近期真的跌很慘。

留言

張貼留言