債券也可以算是資產的一種,尤其是公司債,我在這篇文章提到股票算是最貼近擁有資產的投資標的,那持有公司債也算是間接擁有該公司一些資產。

股票直接參與公司獲利與虧損,而公司債參與了該公司有限的獲利及有限的虧損。

為什麼是有限的虧損?

債券的本質跟借錢是一樣的,投資人投資債券就是把錢借出去收利息的意思,也就是投資公司債就是借錢給某家公司,舉例來說,頻果公司2027年到期的公司債在2022年2月28日殖利率約為2.3%,換句話說,我們借錢給蘋果5年,每年賺取2.3%報酬,而這個報酬通常是以債息的方式實現。

當然,無風險利率的變動會帶動債券價格變動而有賺有賠,不過這又是另外一個話題了。

回到持有債券只會分享到公司有限的虧損,因為公司獲利後,優先要償還債息或本金,在財務報表上會顯示現金流出,或是債務,公司的資產必須減去債務才算為資產。

如果公司短期經營不善,還是要還債,在財報上顯示虧損,股價理論上會反應而下跌,但是債券投資人,仍然拿的到債息或本金,所以說是有限虧損。甚至在公司破產清算時,也是將公司剩餘價值變現後,優先還給債權人(債券投資者),而股票持有人,則是完全賠光。

即使信用評等的公司債,也有這種特性,因為信用評等越低殖利率越高,風險理論上已反應在殖利率上,不過還是要特別小心,要注意基金管理人或公司的道德風險(Moral

Risk)。

道德風險指的是,基金公司或管理人在管理高收益債券基金時,因為錢不是他們的,所以用較貴的價格投資信用評等比較不好的債券,也就是沒有邦投資者把關。

信用評等不好,表示較容易部還債息或是本金,通常稱為違約(Default)。

為什麼是有限的獲利?

有限的虧損相對應的就是有限的獲利。用上面有限虧損的內容還比照,道理一樣,公司虧得多的時候,公司還是要還債,所以風險低,同時,公司賺得多時,也不用多給債權人,也就是債權人也沒有跟著公司成長而多賺錢。因此投資公司債,僅能分享公司有限的獲利。

低利息因此對公司有利

上一次美國聯準會將聯邦基準利率降到0%-0.25%,是在2008年到2015年因應2008年美國次貸風暴危機,這一次是2020年3月全球新冠肺炎爆發,聯準會又再度降息。

經過聊解公司債的本質,不難發現,低利率對公司經營有利,能用低利息借到錢,之後公司賺到的錢也只是還掉賺到的一小部分,利率越低,還得越少,負擔越低。

參考文章:

公司債適合什麼人?

投資公司債適合,逐漸要降低投資組合波動的投資者,當然也可以說需要有現金流的人。

不過,需要現金流其實也可以定期定額賣股票,所以其實也還好,對我來說,比較是越來越不能接受股票市場波動的時候,就可以增加持有公司債,不過信用評等跟,如果是買基金,要注意基金管理團隊的道德風險。

公司債投資管道有哪些

投資公司債可以藉由美國債商或是國內銀行複委託投資美國掛牌的公司債ETF,也可以投資台灣掛牌的公司債ETF,或是購買公司債基金。

建議

台灣人投資美國交易的公司債ETF,無論是用美國券商還是國內複委託投資,配息都要交給美國政府30%的稅,也太高了吧!畢竟投資公司債就是要賺配息的,結果還要拿出30%,很難覺得划算。以下是債息扣完30%的對應成本,舉例來說,100元,配息5%,拿5元,交5*0.3=1.5元,1.5/100

= 1.5%,以下本金皆為100元。

| 利率(%) | 債息 | 稅 | 成本比例(%) |

|---|---|---|---|

| 1 | 1 | 0.3 | 0.3 |

| 2 | 2 | 0.6 | 0.6 |

| 3 | 3 | 0.9 | 0.9 |

| 4 | 4 | 1.2 | 1.2 |

| 5 | 5 | 1.5 | 1.5 |

| 6 | 6 | 1.8 | 1.8 |

| 7 | 7 | 2.1 | 2.1 |

| 8 | 8 | 2.4 | 2.4 |

| 9 | 9 | 2.7 | 2.7 |

| 10 | 10 | 3.0 | 3.0 |

上表可知,投資美國公司債ETF,領越多債息,成本就越多。

台灣上市的公司債ETF呢?

如果台灣上市的公司債ETF,投資方式及理念跟美國版的一樣,剩下要比較的就是成本結構了,台灣上市的公司債ETF配息是不用交30%的稅,但是要注意台灣上市ETF的管理費。

| ETF | 內扣費率(%) |

|---|---|

| 元大20年期以上AAA至A級美元公司債券ETF | 0.5 |

| 國泰10年期(以上)BBB美元息收公司債券基金 | 0.61 |

| 新光富時15年以上特選產業美元投資等級債券ETF | 0.56 |

就以美國公司債ETF及國內公司債ETF內扣成本比較而言,台灣版的較優。

基金呢?

我推薦兩檔基金,第一檔沒有在賣了,但是我之前有買,表現還不錯,就是富蘭克林公司債基金,因為已經不能買了,這邊就不多做討論。

第二檔,雖然不是100%公司債基金,不過有相當成分持有公司債,而且經過至少1次大型金融風暴考驗。

- 聯博美國收益基金。

- 富蘭克林精選收益基金。

我直接貼出績效比較讓大家參考看看,比較指數為標普500指數,為了就是證明這兩檔基金在金融海嘯時,有發揮資產包護效果。

2008年金融海嘯至今

在2008年高點買入這兩檔基金,有長達10年績效勝過標普500指數。

2015年美國升息

升息對債券非常不利,因此表現較差。

2020年新冠肺炎

下跌較標普500指數少,不過後續的反彈完全被標普500指數輾壓,我認為跟各國政府大量的經濟刺激有關。

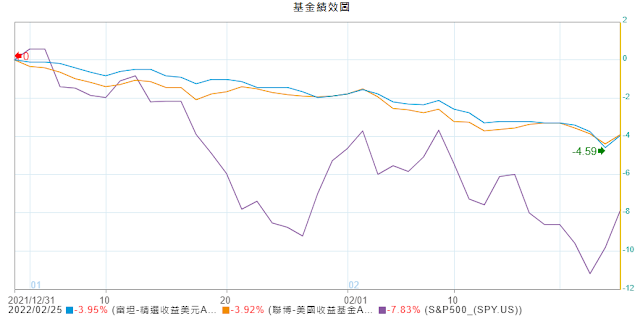

2022年美國即將升息

兩檔基金較優標普500指數優,不過我認為,是因為標普前1年漲太多,因此修正。然而,這兩檔基金確實有發揮適當資產保護作用。

2000年金融海嘯

因為富蘭克林精選收益基金成立在2007年7月所以這邊只比較聯博美國收益基金。可以看出聯博美國收益基金完勝標普500指數。

結論

公司債提供投資人參與公司有限獲利及虧損的一個選項,美國上市的公司債ETF因為要收債息30%的稅,因此如國內發行的版本,最後我推薦的富蘭克林公司債基金已經沒有再賣了,僅推薦富蘭克林精選收益基金及聯博美國收益基金,其中又以聯博美國收益基金在本篇文章比較當中較佳。

2022年4月15日更新

今天我找到一隻報酬走勢與富蘭克林公司債基金很接近,且近幾年報酬還更好的基金,這對於想投資公司債基金的人來說算是福音,畢竟富蘭克林公司債基金已經不再接受申購了。

這檔基金,竟然是境內發行的聯博美國高收益基金。

費用率比較

- 富蘭克林公司債基金:管理費為0.8%,保管費為0.01至0.14%,總費用為0.81至0.94%,查看其簡式說明書發現,每年實際費用約為1.53%。

- 聯博美國高收益基金:管理費為1.45%,保管費為0.26%,總費用為1.71%,查看其簡式說明書發現,每年實際費用約為1.73%。

報酬率比較

近一年,走勢雷同

近兩年,聯博美國高收益基金勝

近三年,聯博美國高收益基金勝

留言

張貼留言